Onderling betalen

Actualiteit in de maatschappij

-

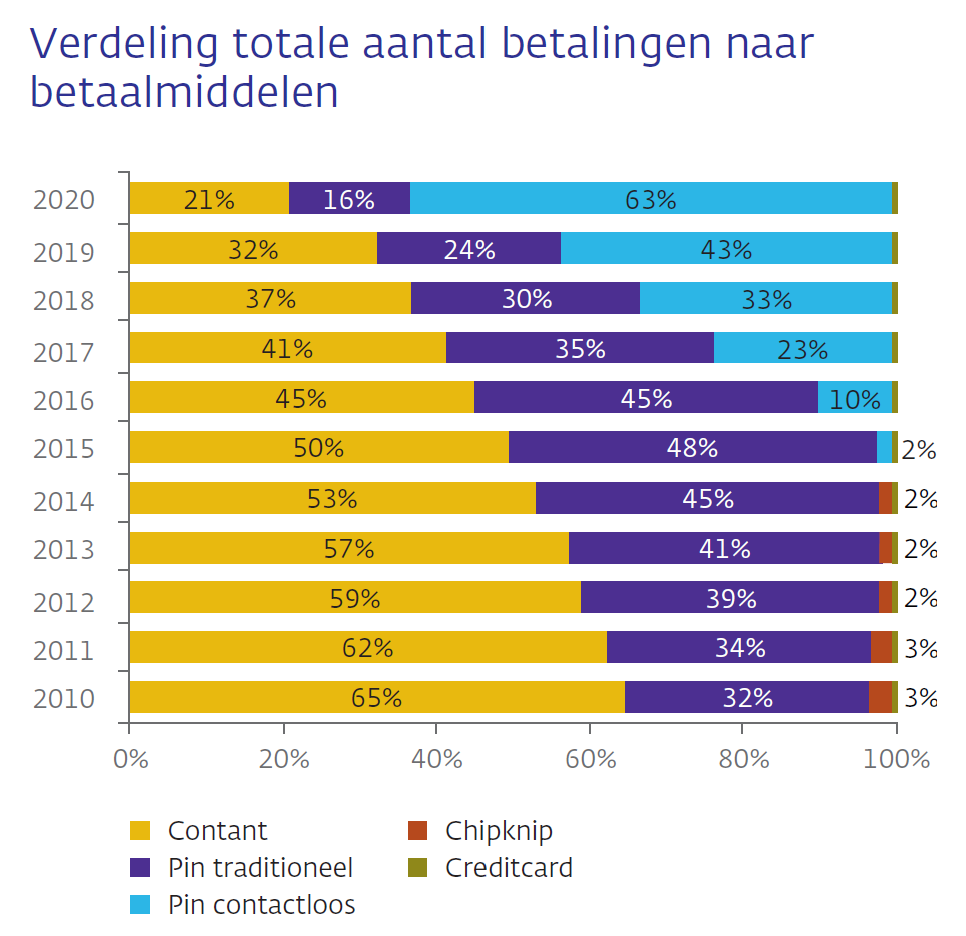

Waar onderlinge betalingen voorheen vooral contant waren, zijn ze tegenwoordig vaak elektronisch. In 2024 was 64% van alle onderlinge betalingen elektronisch.

-

In 2024 bedroeg de totale waarde van alle onderlinge betalingen ongeveer €29 miljard, waarvan ruim €20 miljard digitaal werd overgeboekt.

-

Elektronische onderlinge betalingen blijven toenemen, mede dankzij het gemak van betaalverzoeken via mobiele apps. Gebruikers kunnen met een paar klikken een betaalverzoek sturen via mobiele berichtendiensten, e-mail of SMS.

-

Die mobiele apps bieden ook de mogelijkheid om een QR-code te gebruiken voor makkelijk onderling betalen tussen mensen die geen mobiel nummer of e-mailadres van van elkaar kennen.

Rol van de Betaalvereniging

Betaalvereniging Nederland speelt een actieve rol in het monitoren en stimuleren van betrouwbare, makkelijke en efficiënte onderlinge betalingen. We verzamelen en analyseren (anonieme) gegevens over het gebruik van P2P-betalingen, we werken samen met banken en fintechs aan innovaties en zetten ons in voor inclusie, zodat iedereen makkelijk en betrouwbaar digitaal aan elkaar kan betalen.

Toekomstvisie

Met de komst van Europese regelgeving, zoals de Instant Payments Verordening, en de verdere ontwikkeling van Wero (de opvolger van iDEAL) en de digitale euro, zal het landschap van onderlinge betalingen de komende jaren verder veranderen. De Betaalvereniging volgt deze ontwikkelingen voor haar leden en stakeholders met oog voor toegankelijke en toekomstbestendige onderlinge betalingen.

Betalingsverkeer in data

-

614miljoen In 2024 vonden er in Nederland in totaal 614 miljoen onderlinge betalingen plaatsIn 2024 vonden er in Nederland in totaal 614 miljoen onderlinge betalingen plaats

-

64% Van alle onderlinge betalingen werd in 2024 64% elektronisch gedaan, bijvoorbeeld via internetbankieren of mobiele appsVan alle onderlinge betalingen werd in 2024 64% elektronisch gedaan, bijvoorbeeld via internetbankieren of mobiele apps

-

€29,2miljard De totale waarde van alle onderlinge betalingen kwam in 2024 uit op € 29,2 miljardDe totale waarde van alle onderlinge betalingen kwam in 2024 uit op € 29,2 miljard

Actuele ontwikkelingen

-

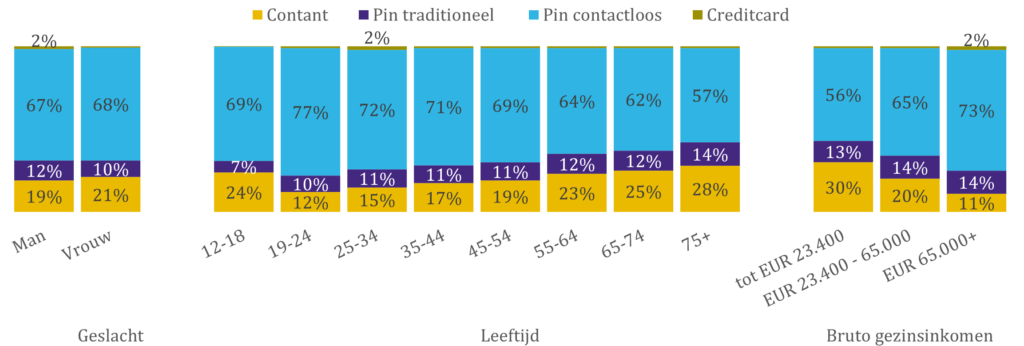

Voorkeur voor contactloos betalen neemt toe

-

Nieuws

-

Contant betalingsverkeer

Nederlanders betalen steeds liever contactloos: zowel met de pinpas, als met andere manieren zoals de mobiele telefoon, smartwatch of een andere wearable. Het gebruik van contant geld is in 2021 licht gedaald: een op de vijf kassabetalingen gebeurde met contant geld. Dit aandeel is voor mensen met een lager… -

Een lijst met artikelen

-

Corona stuwt gebruik pin in 2020

-

Nieuws

-

Contant betalingsverkeer

-

-

Betalen aan de kassa 2019: Verschuiving van contant betalen naar pinnen zet door

-

Nieuws

-

Contant betalingsverkeer

-

-

Betalen aan de kassa 2018: dalende trend cash zet verder door

-

Nieuws

-

Contant betalingsverkeer

-

-

Steeds meer onderlinge betalingen met smartphones

-

Nieuws

-

Contant betalingsverkeer

-

Veelgestelde vragen

-

Wat doet Betaalvereniging Nederland op dit gebied?

De Betaalvereniging stimuleert veilige, toegankelijke en efficiënte onderlinge betalingen. We werken samen met banken, fintechs en beleidsmakers om innovatie te bevorderen en zorgen dat iedereen – ongeacht leeftijd of digitale vaardigheid – mee kan doen.

-

Waarom gebruiken sommige mensen nog contant geld?

Hoewel elektronische betalingen steeds populairder worden, geven sommige mensen – bijvoorbeeld ouderen of mensen met een lager inkomen – de voorkeur aan contant geld. Dit kan te maken hebben met gewoonte, vertrouwen of beperkte toegang tot digitale middelen.

-

Hoe werkt betalen met een QR-code?

Een QR-code bevat alle betaalgegevens, zoals het bedrag en de IBAN van de ontvanger. Je scant de code met je bankapp, controleert de gegevens en bevestigt de betaling. Dit voorkomt invoerfouten en versnelt het proces.

-

Wat als ik per ongeluk een verkeerd bedrag overmaak?

Als je een fout maakt bij een betaling, kun je de ontvanger vragen het bedrag terug te storten. Banken kunnen in sommige gevallen bemiddelen, maar bij vrijwillige betalingen is terugvordering niet gegarandeerd.

-

Is het veilig om via een betaalverzoek te betalen?

Ja, zolang je gebruik maakt van betrouwbare apps en bankomgevingen. Let altijd goed op dat je het verzoek herkent en controleer de naam van de ontvanger. Klik niet zomaar op links in onbekende berichten.

-

Welke vormen van onderlinge betalingen zijn er?

Er zijn verschillende manieren om onderling te betalen:

- Mobiele betaalverzoeken via apps zoals Tikkie, Bunq of via je bankapp.

- QR-code betalingen, waarbij je een code scant om direct te betalen.

- Rechtstreekse overboekingen via mobiel of internetbankieren.

- Contante betalingen vooral bij kleine bedragen.

-

Wat zijn onderlinge betalingen?

Onderlinge betalingen zijn geldtransacties tussen consumenten. Denk aan het terugbetalen van een bioscoopkaartje, het delen van een restaurantrekening of het overmaken van een bijdrage voor een cadeau. Deze betalingen kunnen contant, elektronisch of via een betaalverzoek plaatsvinden.

Downloads

Laten we het betalingsverkeer van de toekomst samen vormgeven

Sluit je aan bij het netwerk van betaaldienstverleners dat samen werkt aan een betrouwbaar, veilig, toegankelijk en efficiënt betaalecosysteem in Nederland.

- Toegang tot actuele kennis en ontwikkelingen in het betalingsverkeer

- Invloed op beleid en standaarden in Nederland en Europa

- Vertegenwoordiging van de sector richting stakeholders

- Onderdeel van het Nederlandse betaalecosysteem