Nederlands IBAN

Binnen de Single Euro Paymenst Area (SEPA) mag een bedrijf of instellingen geen IBANs uitsluiten uit andere SEPA-landen. Nederlandse bedrijven en instellingen mogen voor hun overboekingen en automatische incasso’s dus niet discrimineren tegen bijvoorbeeld een IBAN uit Malta, Hongarije of IJsland. Op de website van De Nederlandsche Bank staat meer informatie over SEPA en IBAN-discriminatie. Hier staat ook hoe je IBAN-discriminatie kunt melden als een organisatie zich niet aan deze SEPA-verordening houdt.

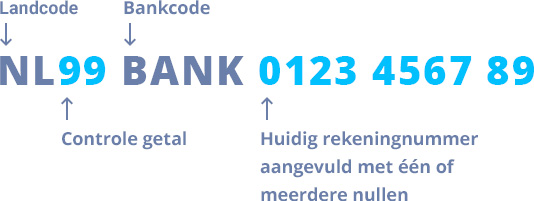

Opbouw Nederlands IBAN

Een Nederlands IBAN bestaat uit 18 cijfers en letters:

- Begint altijd met de landcode NL.

- Daarna volgt een controlegetal van 2 cijfers. Daarmee kan een bank, bedrijf of instelling in zijn klantadministratie controleren op eventuele tikfouten in lange IBANs.

- Een bankcode of bank identifier van 4 letters geeft aan welke betaaldienstverlener (welke bank) het IBAN heeft verstrekt.

- De laatste 10 cijfers van een Nederlands IBAN worden volledig bepaald door de betaaldienstverlener die het IBAN verstrekt. Twee of meer betaaldienstverleners kunnen dezelfde 10 cijfers voor een IBAN gebruiken. Door de verschillende vierletterige bankcodes van de betaaldienstverleners blijft ieder IBAN uniek.

Bijzonderheden Nederlands IBAN

Een IBAN uitgeven voor het betalingsverkeer mag niet zomaar. Een betaaldienstverlener moet hiervoor bepaalde vergunningen hebben. Er zijn daarnaast verschillende wetten en regels waar de betaaldienstverlener zich aan moet houden. De Betaalvereniging publiceert informatie voor betaaldienstverleners die overwegen om Nederlandse IBAN’s uit te geven.

Hieronder staan de bijzonderheden voor rekeninghouders van een Nederlands IBAN:

-

1. Kort rekeningnummer

Voor een overboeking moet een betaler akkoord geven op het volledige IBAN van de ontvanger. Bij sommige banken hoeft de betaler alleen de laatste paar cijfers van een goed doel in te vullen. Voor de betaling vult de bank dit rekeningnummer aan tot het hele IBAN. Deze tijdelijke service is opgezet toen we in Nederland van een korter rekeningnummer van maximaal 10 cijfers overgingen naar het IBAN. Inmiddels zijn we gewend aan het IBAN. In het adresboek van de bank kan het IBAN van een goed doel worden opgeslagen. In praktijk hoeft de bank deze service nauwelijks meer uit te voeren.

-

2. Rekeningnummer niet opnieuw uitgeven

Sinds onze betaalrekeningen een IBAN hebben, geven betaaldienstverleners geen rekeningnummers meer uit die eerder van iemand anders waren. Zo beperken we de kans op een vergissing. Wil iemand geld overmaken naar een rekening die al heel lang in het adresboek staat maar inmiddels van iemand anders is? Dan komt uit een geslaagde controle van de IBAN-Naam Check dat de naam en het IBAN niet bij elkaar horen. Wordt dan alsnog een betaalopdracht gegeven en wil de betaler later dat geld terug? Dan kan bijvoorbeeld een overboeking van 1 cent worden gedaan met het verzoek om een terugbetaling. Een tweede optie is om de ontvanger van het geld aan te schrijven. Zijn er geen naam en adresgegevens bekend, dan kan de betaler de eigen betaaldienstverlener vragen om begeleiding. Binnen Nederland gaat dat meestal via de Procedure Onverschuldigde Betalingen. Buiten Nederland maar binnen SEPA kan net een andere procedure nodig zijn met de Engelse term: ‘Request for Refund by the Originator’.

-

3. Recht op een rekening?

In de Wet op het financieel toezicht staat wanneer iemand recht heeft op een rekening. In diezelfde wet staat ook wanneer dat recht er niet meer is. Betaaldienstverleners moeten zich altijd aan de wet houden voordat ze een rekening mogen uitgeven.

- Als een aanvrager op een Europese of nationale sanctielijst staat dan mag een betaaldienstverlener geen rekening uitgeven.

- Personen met een Nederlands BSN die buiten de Europese Unie wonen hebben geen wettelijk recht op een Nederlands IBAN. Het is aan betaaldienstverleners om te bepalen of en onder welke voorwaarden zij een rekening aanbieden aan personen die buiten de EU wonen. Dat geldt ook voor landen die buiten de EU, maar in de Europese Economische Ruimte vallen.

- Staat een aanvrager bijvoorbeeld in het Centraal Curatele- en Bewindregister of in het Externe Verwijzingsregister? Dan kan de betaaldienstverlener extra voorwaarden stellen aan het openen van een betaalrekening.

Wie niet via het normale aanvraagproces een rekening kan openen moet soms een ander aanvraagproces volgen. Informatie hierover staat op de pagina over rekeningen.

-

4. Verwijzingsportaal Bankgegevens

Het verwijzingsportaal Bankgegevens is een elektronisch systeem voor het opvragen van identificerende gegevens van een rekeninghouder. Financiële dienstverleners die Nederlandse IBAN’s uitgeven of kluizen aanbieden zijn volgens de Wet op het financieel toezicht verplicht om op het Verwijzingsportaal Bankgegevens aan te sluiten. Instanties die hiertoe bevoegd zijn kunnen van ieder Nederlands IBAN de persoonsgegevens van de rekeninghouder uitgevragen.

-

5. Belastingdienst moet vaststellen dat IBAN goed in de administratie staat

Een betaaldienstverlener moet voor iedere Nederlandse betaalrekening informatie van de rekeninghouder of rekeninghouders doorgeven aan de Belastingdienst. Dit zorgt ervoor dat de Belastingdienst kan controleren of een betaalrekening op naam staat van degene die recht heeft op een teruggave of toeslag. Zo wordt voorkomen dat geld op een verkeerd of zelfs frauduleus rekeningnummer komt. De verplichting voor de Belastingdienst om pas geld over te maken nadat is vastgesteld dat het opgegeven IBAN echt bij de gerechtigde hoort, is vastgesteld in de één bankrekening maatregel

-

6. Belastingdienst gaat met betalingsverkeer over naar een nieuw rekeningnummer

Eén van de meest gebruikte rekeningnummers in Nederland zal dat van de Belastingdienst zijn. De rijksoverheid heeft gemeld dat de Belastingdienst vanaf 1 mei 2026 een andere huisbank heeft. Dit betekent dat er een nieuw IBAN komt. Tot 1 mei 2026 verandert er niets. Ontvangt u een nieuw rekeningnummer van de Belastingdienst? Zorg dat u zeker weet dat dit rekeningnummer van de Belastingdienst is en niet van een fraudeur. Kijk naar de uitkomst van de IBAN-Naam Check. Of wacht eerst tot de Belastingdienst geld naar u overmaakt. Komt datzelfde nieuwe rekeningnummer voor op het bericht van de Belastingdienst? Dan weet u zeker dat u dit nieuwe rekeningnummer kunt gebruiken voor uw betaling aan de Belastingdienst.

-

7. 099-reeks is alleen voor g-rekeningen

De laatste 10 cijfers van het Nederlandse IBAN worden bepaald door de betaaldienstverlener die het IBAN verstrekt. De betaaldienstverlener moet hierbij volgens de IBAN Registry rekening houden met één uitzondering. De reeks mag alleen starten met de cijfers ‘099’ als het een g-rekening is van een inlener of aannemer.mg

Historie van Nederlandse rekeningnummers

Een rekeningnummer begon ooit als een kort nummer van slechts een paar cijfers. In langere rekeningnummers was een bepaald deel gekoppeld aan een specifiek bankfiliaal. Er was geen landelijke standaard voor rekeningnummers, wat het betalingsverkeer tussen banken lastig maakte.

In 1918 introduceerde de PTT de Postgiro, waarmee burgers en bedrijven binnen de Postgiro relatief makkelijk geld naar elkaar konden overmaken. Postgirorekeningen hadden een rekeningnummer met een variabele lengte, zonder controlegetal. In de jaren ’60 kwam er voor alle andere Nederlandse banken de Bankgirocentrale en een gestandaardiseerd rekeningnummer van 9 cijfers mét controlegetal.

De voorraad rekeningnummers was beperkt en werd voor banken anders dan de Postgiro centraal bijgehouden. Wanneer een rekeningnummer een aantal jaar niet actief was, dan kon een bank dit rekeningnummer opnieuw uitgeven aan een nieuwe rekeninghouder.

Met de invoering van SEPA werd in 2014 een IBAN verplicht voor alle betaalrekeningen binnen SEPA . De voorraad beschikbare rekeningnummers is nu zo groot (miljarden rekeningnummers per bank) dat heruitgifte van oude rekeningnummers niet meer nodig is.