Betaalpassen

Vrijwel iedereen beschikt over een betaalpas die is gekoppeld aan een betaalrekening. Met een betaalpas kunnen we makkelijk en veilig betalen in o.a. winkels, restaurants en benzinestations, en kunnen we contant geld opnemen bij geldautomaten.

Bij het gebruik van een betaalpas wordt het bedrag direct van de betaalrekening van de pashouder afgeboekt. Dat verschilt van creditkaarten, waarbij betalingen later wordt verrekend met de kaarthouder, meestal aan het einde van iedere maand.

Van magneetstrip naar betaalchip

De eerste generatie betaalpassen was voorzien van een magneetstrip. De pashouder haalde de pas door de kaartlezer van de betaalautomaat en voerde zijn pincode in. De magneetstrip bleek echter eenvoudig te kopiëren (skimmen), waardoor er tussen 2005 en 2012 veel schade door skimfraude was.

Mede om die skimfraude terug te dringen, kregen alle betaalpassen een EMV-betaalchip en betalen we in Europa sinds 2012 alleen nog met die betaalchip. Alle kaartgegevens staan veilig versleuteld op die chip en kunnen niet door onbevoegden worden uitgelezen of gekopieerd.

Van insteken naar contactloos

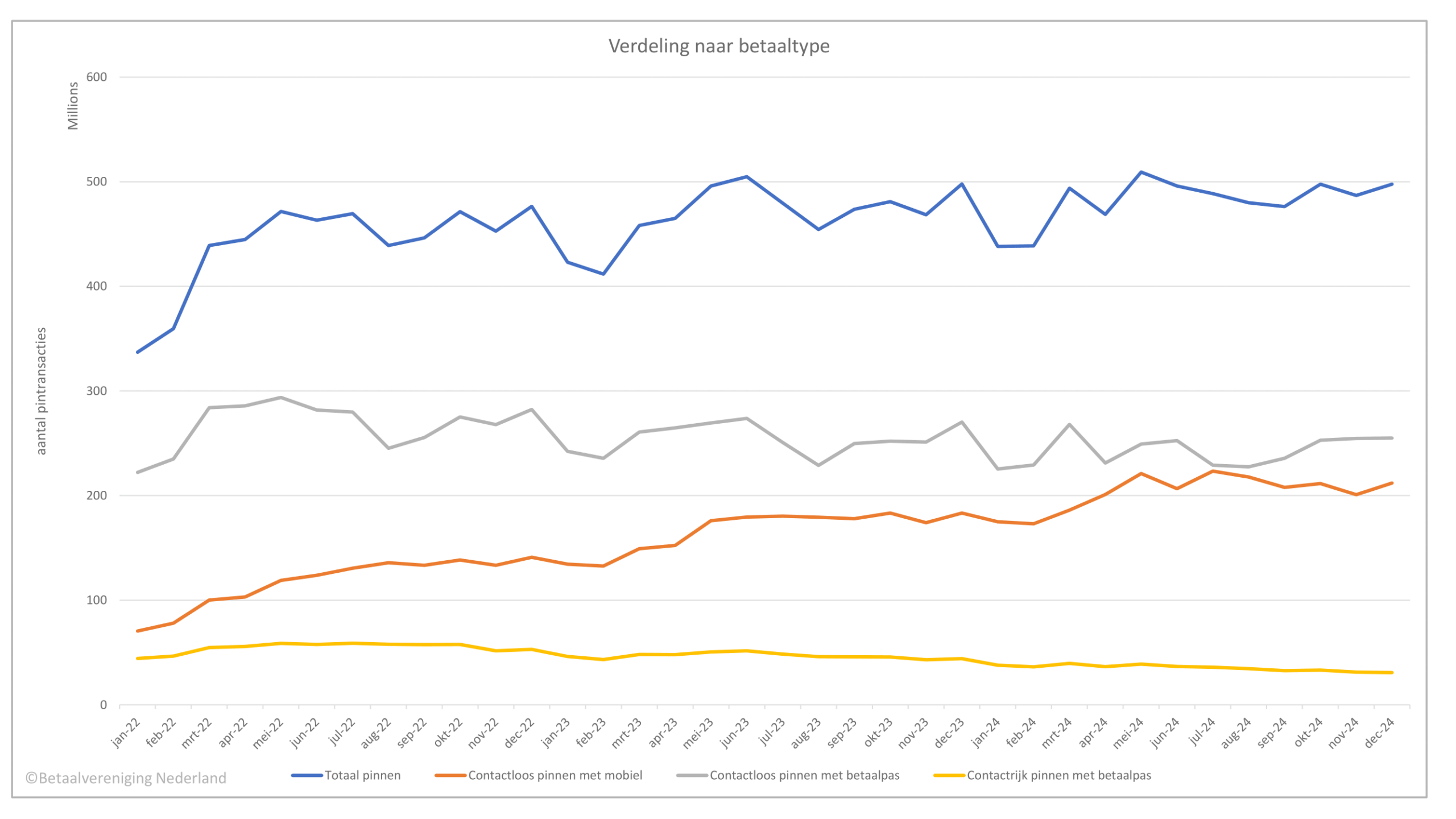

Om betalen nog gemakkelijker te maken, werden vanaf 2013 contactloze betaalpassen ingevoerd. De pas hoeft daarbij niet meer in de betaalautomaat gestoken te worden en slechts kort tegen de kaartlezer te worden gehouden. Bij bedragen tot €50 is meestal geen pincode nodig.

Vanaf 2015 werd contactloos betalen ook mogelijk met een digitale betaalpas op een smartphone of smartwatch. Betalen gebeurt door het toestel kort bij de betaalautomaat te houden, nadat die is ontgrendeld met een cijfercode, vingerafdruk of gezichtsherkenning.

Vernieuwde betaalpassen

Veel betaalpassen dragen nog de kaartmerken V PAY en Maestro. Banken stappen echter geleidelijk over op de kaartmerken Debit Mastercard en Visa Debit. Die kaartmerken worden buiten Europa op meer plekken geaccepteerd en je kunt er ook online mee betalen.

Voor pashouders verandert er weinig. Binnen Europa kun je met een vernieuwde betaalpas op dezelfde manier betalen en geld opnemen als met een oude betaalpas. Iedereen krijgt automatisch een vernieuwde betaalpas toegestuurd, daar hoef je zelf niets voor te doen.

Kenmerken van de vernieuwde betaalpas

- Naast het IBAN staan een kaartnummer van 16 cijfers of meer op de pas (een PAN) en een veiligheidsnummer van 3 of 4 cijfers.

- Er staat “Debit” op de pas, om duidelijk aan te geven dat het geen creditkaart is.

- Een voelbare inkeping helpt slechtzienden om de pas te herkennen en correct in te voeren.

Deze inhoud is beschikbaar na het accepteren van de marketingcookies.

Levenscyclus van betaalpassen

Betaalpassen worden door banken ingekocht bij kaartleveranciers. Ze worden tegenwoordig standaard gemaakt van gerecycled PVC; er wordt ook geëxperimenteerd met biologisch afbreekbare materialen.

Iedere pas heeft een EMV-chip met een NFC-antenne voor contactloos betalen (Near Field Communication). Een nieuwe betaalpas is maximaal 5 jaar geldig maar kan door een defect, verlies of diefstal ook eerder worden vervangen. Wanneer de geldigheidsdatum in zicht komt, stuurt de bank van de pashouder automatisch een vervangende betaalpas op. De pashouder hoeft daar zelf niets voor te doen.

Na ingebruikname van een nieuwe betaalpas, kan de pashouder de oude pas doorknippen – dwars door de betaalchip – en weggooien als plastic afval. Oude betaalpassen worden niet gerecycled.

Toekomstperspectief

Steeds meer pashouders betalen met een digitale betaalpas op hun smartphone of smartwatch. In 2025 was de helft van alle Nederlandse contactloze betalingen met een mobiele telefoon of slim polshorloge en dat neemt verder toe.

Europese banken werken aan een nieuwe Europese betaalmethode, Wero genaamd. De toekomst moet uitwijzen welke gevolgen dat heeft voor het gebruik van de huidige betaalpassen, aan de toonbank en online.